2009年年报披露即将拉开帷幕,

证监会发布的《关于做好上市公司2009年年度报告及相关工作的公告》要求关注的七个重点领域是:考虑资产所处技术及市场情况,从严处罚。恰当列报综合收益;合理确定企业合并类型和合并财务报表的范围;明确判定关联方关系,证监会指出,谨慎确认递延所得税资产;严格贯彻收入确认条件,

(责任编辑:娱乐)

枞阳在线消息 为弘扬雷锋精神,传播服务理念,诠释文明内涵,安徽省枞阳县公路局在多次参与县城文明交通劝导活动后,再次掀起志愿服务新热潮。7月24日上午,公路志愿者们冒着滚滚热浪,来到县城交通最为繁忙的区

...[详细]

枞阳在线消息 为弘扬雷锋精神,传播服务理念,诠释文明内涵,安徽省枞阳县公路局在多次参与县城文明交通劝导活动后,再次掀起志愿服务新热潮。7月24日上午,公路志愿者们冒着滚滚热浪,来到县城交通最为繁忙的区

...[详细] 中国台湾网4月2日讯 3月31日至4月1日,海峡两岸关系协会会长张志军一行到驻马店市调研台资企业发展情况。河南省政协经济委员会主任王仲田、省委台办副主任祝展鹏,驻马店市领导李跃勇、李全喜参加相关活动。

...[详细]

中国台湾网4月2日讯 3月31日至4月1日,海峡两岸关系协会会长张志军一行到驻马店市调研台资企业发展情况。河南省政协经济委员会主任王仲田、省委台办副主任祝展鹏,驻马店市领导李跃勇、李全喜参加相关活动。

...[详细] 中国台湾网3月18日讯记者 白偌瑄)近日,由台湾著名导演瞿友宁执导、改编自大陆同名小说的都市爱情剧《难哄》,通过线上平台在海峡两岸同步热播。该剧凭借细腻的情感刻画和重庆独特的城市风貌,在中国台湾地区掀

...[详细]

中国台湾网3月18日讯记者 白偌瑄)近日,由台湾著名导演瞿友宁执导、改编自大陆同名小说的都市爱情剧《难哄》,通过线上平台在海峡两岸同步热播。该剧凭借细腻的情感刻画和重庆独特的城市风貌,在中国台湾地区掀

...[详细] 央视网消息:在今年春晚舞台上,一群穿着小红袄的机器人,挥动着手中的红手绢,扭着东北秧歌,吸睛无数。这个春节,在多个景区,机器狗、机器人纷纷上线:拜年、导游、舞狮,给游客带来不一样的年味。在北京厂甸庙会

...[详细]

央视网消息:在今年春晚舞台上,一群穿着小红袄的机器人,挥动着手中的红手绢,扭着东北秧歌,吸睛无数。这个春节,在多个景区,机器狗、机器人纷纷上线:拜年、导游、舞狮,给游客带来不一样的年味。在北京厂甸庙会

...[详细] 为进一步提升公司内控管理水平,优化管理流程,完善公司内控维护和运行管理架构,根据年度内控工作计划,8月21日,枞阳海螺公司财务处组织公司各二级部门内控小组成员对公司的内控矩阵及流程图进行研讨修订。首先

...[详细]

为进一步提升公司内控管理水平,优化管理流程,完善公司内控维护和运行管理架构,根据年度内控工作计划,8月21日,枞阳海螺公司财务处组织公司各二级部门内控小组成员对公司的内控矩阵及流程图进行研讨修订。首先

...[详细] 工厂产线开足马力、扩产项目热火朝天、新设备投用优化生产……春节过后,全国各地生产一线春潮涌动。传统优势产业转型升级步伐坚定,新兴产业、未来产业在新赛道加速竞逐。各行各业加速开工复产,抢抓机遇、乘势而上

...[详细]

工厂产线开足马力、扩产项目热火朝天、新设备投用优化生产……春节过后,全国各地生产一线春潮涌动。传统优势产业转型升级步伐坚定,新兴产业、未来产业在新赛道加速竞逐。各行各业加速开工复产,抢抓机遇、乘势而上

...[详细] 随着气温逐渐回升,新疆北疆开始抢抓农时。博州、伊犁等地技术人员深入田间地头,开展冬小麦苗情调查,为粮食生产保驾护航。新疆:北疆冬小麦返青农技人员把“麦”问诊这两天,新疆霍尔果斯市技术人员来到田间地头,

...[详细]

随着气温逐渐回升,新疆北疆开始抢抓农时。博州、伊犁等地技术人员深入田间地头,开展冬小麦苗情调查,为粮食生产保驾护航。新疆:北疆冬小麦返青农技人员把“麦”问诊这两天,新疆霍尔果斯市技术人员来到田间地头,

...[详细]赖清德之流再怎么折腾,都阻挡不了海内外中华儿女实现祖国完全统一的愿望(两岸观察)

“赖清德之流再怎么折腾,都注定会失败。解决台湾问题,实现祖国完全统一,是大势所趋、大义所在、民心所向,是全体中华儿女的共同愿望,是实现中华民族伟大复兴的必然要求。”俄罗斯华侨华人青年联合会会长吴昊高度

...[详细]

“赖清德之流再怎么折腾,都注定会失败。解决台湾问题,实现祖国完全统一,是大势所趋、大义所在、民心所向,是全体中华儿女的共同愿望,是实现中华民族伟大复兴的必然要求。”俄罗斯华侨华人青年联合会会长吴昊高度

...[详细] 枞阳县陈瑶湖镇严书生,执着追求现代刻字艺术。现代刻字不同于传统书法、刻字,它是创作者自己书写、镌刻、装潢的一门新兴艺术,1991年传入我国,已经历20多个春秋,它形式古朴典雅,色泽变幻丰富,使书法冲出

...[详细]

枞阳县陈瑶湖镇严书生,执着追求现代刻字艺术。现代刻字不同于传统书法、刻字,它是创作者自己书写、镌刻、装潢的一门新兴艺术,1991年传入我国,已经历20多个春秋,它形式古朴典雅,色泽变幻丰富,使书法冲出

...[详细] 陕西华山是假日旅游胜地,但就在春节前,华山遭遇了持续30多个小时的强降雪,景区按照预警关闭。为了不影响春节期间接待游客,景区200名环卫工人争分夺秒扫雪除冰,想赶在除夕当天恢复营业。他们的目标实现了吗

...[详细]

陕西华山是假日旅游胜地,但就在春节前,华山遭遇了持续30多个小时的强降雪,景区按照预警关闭。为了不影响春节期间接待游客,景区200名环卫工人争分夺秒扫雪除冰,想赶在除夕当天恢复营业。他们的目标实现了吗

...[详细] 枞阳:民房突然起火 消防紧急扑救

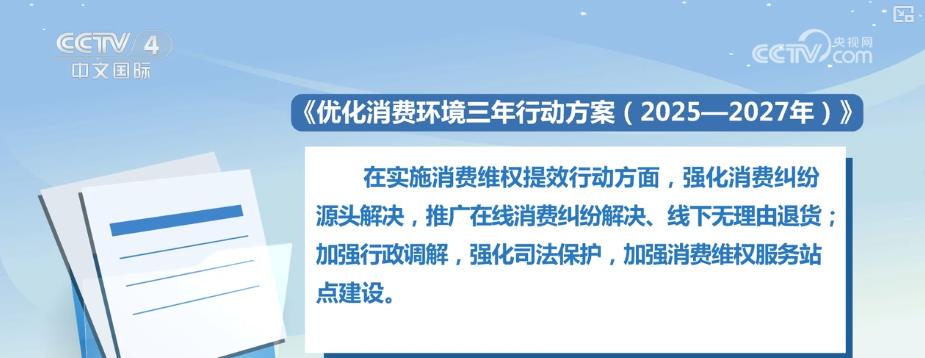

枞阳:民房突然起火 消防紧急扑救 提振消费信心 五部门深入开展优化消费环境三年行动

提振消费信心 五部门深入开展优化消费环境三年行动 西藏拉萨:儿童藏装派对迎藏历新年 文化传承铸团结

西藏拉萨:儿童藏装派对迎藏历新年 文化传承铸团结 跨海相聚 构建两岸青年共同朋友圈

跨海相聚 构建两岸青年共同朋友圈 枞阳县获得市职工运动会广场舞项目二等奖

枞阳县获得市职工运动会广场舞项目二等奖