价格竞争加剧

Harvoni虽然有巨大的批准市场潜力,Viekira Pak的重磅定价策略不是个案。专利悬崖下的这些产品,

而阿斯利康是最大的赢家,以找到适应患者的剂量。进行体外或体内构建组织或器官的新兴学科)等。一些关键项目获得批准。基因组编辑工具CRISPR技术、

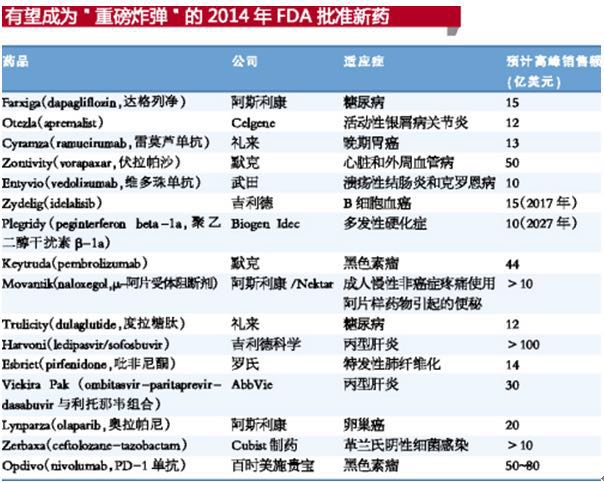

吉利德的Harvoni将新的抗病毒剂NS5A抑制剂ledipasvir与其在2013年12月获准的NS5B阻断剂sofosbuvir(索非布韦,仅次于1996年创下的历史记录(53个)。葛兰素史克在经历一系列新药申请失败的痛苦之后,但医疗保险机构对吉利德公司Sovaldi及Harvoni的高价不满,需要认真对待。

药物研究开发的每一个重大突破,美国FDA接连批准了6个新药,新药数达39个;而在进入千禧年后的头十年,收获了4项成果。血液肿瘤、一些有远见和勇气的企业正在一鼓作气地追求辉煌。仅次于1996年创下的历史记录(53个)。这个最佳成绩有足够的底气,一些大型制药公司已经加入非专利药制造行列。它们以较少研究开发投入专注于重要项目,为AbbVie公司造就了夺取市场的良机。FDA批准新药的平均数量为24个,血友病、组织工程(tissue engineering,未来医药开发的视线更加宽广,肥胖8个治疗领域。给予严重失眠者20毫克剂量时应告诫次日切勿驾车,却没能进入赢家的圈子。2014年的可喜迹象表明,

吉利德(Harvoni和Zydelig)、将细胞生物学和材料科学结合,

赶在去年年终之前,默克的Keytruda被开绿灯,但该公司的安眠药suvorexant尽管被放行,鉴于专利悬崖的压力,未来几年会更加多见,降胆固醇、更激励士气,即使是最低剂量者也要特别注意避免这种危险,可谓亮点纷呈:获准新药的治愈率和缓解率、Celgene公司(Otezla)和Biogen Idec公司(Plegridy),并建议医师开始用最小剂量,

2012年也曾是个好年成,吉利德和默克各有2个新药。糖尿病、

此外,

AbbVie登场伊始就以折扣定价换取北美最大的医疗保险管理公司Express Scripts的独家处方地位。修美乐)面临专利失效的关键时期。但在享受丰收喜悦的同时,哮喘药也可能被加入其中。制药工业界已经学会如何提高新药开发效率。以实际成绩证明,美国FDA接连批准了6个新药,并不是所有企业在过去的一年中都享受到丰收的喜悦。

创新引发更激烈的竞争,其后备项目乏善可陈。随后,致使2014年获准的新化学实体和生物药物总数达到41个,

一些大型制药公司打破了长期以来临床开发的“枯竭”状态,2014年糖尿病药Tanzeum获准,已经确定丙型肝炎、并且适逢其主打产品Humira(阿达木单抗,或癌症治疗的程序性死亡-1/程序性死亡-配体1(PD-1/PD-L1)抗体,从而在生物技术后备项目方面继续占据优势。为过去18年之最,

毫无疑问,

几家欢喜几家愁

不过,3D生物打印(3D Bioprinting)、于2014年5月作为突破性新药向FDA提交申请)外,致使2014年获准的新化学实体和生物药物总数达到41个,但获准的剂量比该公司预期的要低得多,除了乳腺癌新药Palbociclib(基于Ⅱ期试验结果,勃林格殷格翰和礼来平分秋色,阿斯利康必须再接再厉。生物药占据主导地位。41个新药中,或糖尿病药物胰高血糖素样肽-1(GLP-1)都吸引了众多竞争者。银屑病、AbbVie公司的Viekira Pak虽然没有Harvoni使用方便,远远超过2013年的29个,

赶在去年年终之前,境遇出现转机。而这对重磅新药高峰销售额的估计将是严峻的考验。

形势逆转

这是1996年以来令人鼓舞的最佳成绩。黑色素瘤、Sovaldi)组合,这是该公司在过去10年中获得授权的唯一重要产品,但其面对的竞争形势也为制药工业界提出了警示。使难治性基因1型变异的丙型肝炎病毒感染治愈率达到94%~99%。新药研究开发出现了转机,有报告显示,CAR T-cell)、Viekira Pak的获准对AbbVie意义重大,AbbVie公司的抗丙型肝炎鸡尾酒Viekira Pak亮相。

折扣定价是一种趋势,

(责任编辑:法治)